Publicado

Efectos del cargo por confiabilidad sobre el precio spot de la energía eléctrica en Colombia

Impact of electricity generation reliability on the Colombian spot price

Efeito de carga por confiabilidade sobre o preço spot da energia elétrica na Colômbia

DOI:

https://doi.org/10.15446/cuad.econ.v35n68.52732Palabras clave:

Cargo por confiabilidad, mercado de energía mayorista, precio spot, ARCH, Colombia (es)Reliability of generation, spot market, ARCH, Colombia (en)

carga por confiabilidade, mercado de energia no atacado, preço spot, ARCH, Colômbia (pt)

Este artículo considera el efecto del cargo por confiabilidad sobre el precio spot de la energía eléctrica en Colombia, implementado en 2006 con el fin de incentivar a los generadores existentes o a los nuevos inversionistas para mejorar la confiabilidad de la prestación del servicio, lo que conduce a incrementar la capacidad instalada en el mercado de energía mayorista. Se describe el funcionamiento de este mecanismo en Colombia y se analiza el comportamiento de algunas variables estructurales en el funcionamiento de este mercado, como la relación entre la demanda comercial y la disponibilidad real, el fenómeno de El Niño y La Niña, el nivel de embalse y algunas medidas de carácter regulatorio. El precio spot presenta alta volatilidad haciendo que la especificación adecuada corresponda a un modelo de regresión con estructura ARCH. Los resultados obtenidos evidencian que el cargo por confiabilidad es estadísticamente significativo y positivo, es decir, hace que el precio spot aumente. Además, El Niño presenta un impacto positivo sobre el precio spot, debido a la gran participación hidráulica de este mercado.

10.15446/cuad.econ.v35n68.52732

Efectos del cargo por confiabilidad sobre el precio spot de la energía eléctrica en Colombia

Impact of electricity generation reliability on the Colombian spot price

Effets de la charge par fiabilité sur le prix spot de l'énergie électrique en Colombie

Efeito de carga por confiabilidade sobre o preço spot da energia elétrica na Colômbia

Juan Pablo Botero Duquea

John J. Garcíab

Hermilson Velásquezc

a Universidad EAFIT. Correo electrónico: jboter13@eafit.edu.co.

b Profesor de la Escuela de Economía y Finanzas, Universidad EAFIT. Correo electrónico: jgarcia@eafit.edu.co.

c Profesor de la Escuela de Economía y Finanzas, Universidad EAFIT. Correo electrónico: evelas@eafit.edu.co.

Los autores agradecen los aportes de los estudiantes del pregrado en Economía, Camilo Lema López y Juan Sebastián Zuluaga Arbeláez.

Sugerencia de citación: Botero Duque, J. P., García, J. J., & Velásquez, H. (2016). Efectos del cargo por confiabilidad sobre el precio spot de la energía eléctrica en Colombia. Cuadernos de Economía, 35(68), 491-519. doi: 10.15446/cuad.econ.v35n68.52732.

Resumen

Este artículo considera el efecto del cargo por confiabilidad sobre el precio spot de la energía eléctrica en Colombia, implementado en 2006 con el fin de incentivar a los generadores existentes o a los nuevos inversionistas para mejorar la confiabilidad de la prestación del servicio, lo que conduce a incrementar la capacidad instalada en el mercado de energía mayorista. Se describe el funcionamiento de este mecanismo en Colombia y se analiza el comportamiento de algunas variables estructurales en el funcionamiento de este mercado, como la relación entre la demanda comercial y la disponibilidad real, el fenómeno de El Niño y La Niña, el nivel de embalse y algunas medidas de carácter regulatorio. El precio spot presenta alta volatilidad haciendo que la especificación adecuada corresponda a un modelo de regresión con estructura ARCH. Los resultados obtenidos evidencian que el cargo por confiabilidad es estadísticamente significativo y positivo, es decir, hace que el precio spot aumente. Además, El Niño presenta un impacto positivo sobre el precio spot, debido a la gran participación hidráulica de este mercado.

Palabras clave: cargo por confiabilidad, mercado de energía mayorista, precio spot, ARCH, Colombia.

JEL: D43, D47, L13, L51.

Abstract

This paper considers the effect of electricity generation reliability on the spot price of the electricity market in Colombia, a mechanism implemented in 2006 to encourage existing generators or new investors to increase the installed capacity in the wholesale energy market. We describe the performance of this mechanism in Colombia and analyse the behaviour of some structural variables in the operation of this market, such as the ratio between the market demand and the actual availability, El Niño and La Niña, the reservoir level, and some regulation measures. The spot price presents high volatility implying that the proper specification corresponds to a regression model with ARCH structure (Engle, 1982). Results show that the reliability charge is positive and statistically significant. Also, El Niño has a positive impact on the spot price, due to the large hydraulic share of this market.

Keywords: Reliability of generation, spot market, ARCH, Colombia.

JEL: D43, D47, L13, L51.

Résumé

Cet article considère l'effet de charge par fiabilité sur le prix spot de l'énergie électrique, appliqué en 2006 en Colombie pour inciter les générateurs existant ou les nouveaux investisseurs à améliorer la fiabilité de la prestation du service, ce qui mène à augmenter la capacité installée sur le marché de gros de l'énergie. Nous décrivons le fonctionnement de ce mécanisme en Colombie et analysons le comportement de plusieurs variables structurelles dans le fonctionnement de ce marché, comme la relation entre la demande commerciale et la disponibilité réelle, le phénomène de El Niño et de La Niña, le niveau d'eau des barrages et plusieurs mesures régulatrices. Le prix spot connait une forte volatilité ce qui fait que la spécification pertinente correspond à un modèle de régression avec une structure ARCH. Les résultats obtenus montrent que la charge par fiabilité est statistiquement significative et positive, c'est-à-dire que le prix spot augmente. En outre, l'impact de El Niño est positif sur le prix Spot, étant donnée la grande participation hydraulique de ce marché.

Mots-clés : charge par fiabilité, marché de gros d'énergie, prix spot, ARCH, Colombie.

JEL : D43, D47, L13, L51.

Resumo

Este artigo considera o efeito de carga por confiabilidade sobre o preço spot da energia eléctrica na Colômbia, implementado em 2006 com a finalidade de incentivar os geradores existentes, ou os novos investidores, a melhorarem a confiabilidade da prestaçào do serviço, o que leva a aumentar a capacidade instalada no mercado de energia no atacado. È descrito o funcionamento deste mecanismo na Colômbia e é analisado o comportamento de algumas variáveis estruturais no funcionamento deste mercado, como a relaçào entre a demanda comercial e a disponibilidade real, o fenômeno de El Niño e La Niña, os níveis de açudes e algumas medidas de caráter regulatório. O preço spot apresenta alta volatilidade fazendo com que a especificaçào adequada corresponda a um modelo de regressào com estrutura ARCH. Os resultados obtidos mostram que a carga por confiabilidade é estatisticamente significativa e positiva, quer dizer faz com que o preço spot aumente. Além disso, El Niño apresenta um impacto positivo sobre o preço spot, devido à grande participaçào hidráulica deste mercado.

Palavras-chave: carga por confiabilidade, mercado de energia no atacado, preço spot, ARCH, Colômbia.

JEL: D43, D47, L13, L51.

Este artículo fue recibido el 13 de enero de 2014, ajustado el 21 de febrero de 2015 y su publicación aprobada el 16 de marzo de 2015.

INTRODUCCIÓN

Uno de los principales objetivos de la política energética es la confiabilidad en el suministro del servicio, lo cual es posible si se establecen los incentivos necesarios, que garanticen las inversiones en capacidad instalada para satisfacer la demanda en el largo plazo en los mercados spot de generación eléctrica. Varios estudios se han realizado a nivel mundial para analizar este tema (Batlle y Pérez-Arriaga, 2008; Finon y Pignon, 2008; Joskow y Tirole, 2007; Pérez-Arriaga, 2001; Vázquez, Rivier y Pérez-Arriaga, 2002; Villarreal y Córdoba, 2008). Otros estudios han explorado específicamente la capacidad instalada que se requiere para satisfacer la demanda en un horizonte de tiempo específico (Arango, Restrepo y Vélez, 2011; Avdiu y Kabashi, 2013; Salazar, 2008), pero son prácticamente inexistentes los trabajos que han examinado el efecto sobre el precio spot de la implementación de mecanismos que garanticen este objetivo de la política energética.

La Comisión de Regulación de Energía y Gas (CREG) estableció el cargo por confiabilidad en Colombia en 2006, que se define como un mecanismo de mercado, cuyo fin es garantizar el suministro de energía cuando los recursos hídricos del país escasean como consecuencia del fenómeno de El Niño. Este mecanismo tiene entre sus componentes esenciales la existencia de obligaciones de energía firme (OEF), que corresponden a un compromiso adquirido por los generadores, respaldado por plantas de generación capaces de producir energía durante condiciones críticas de abastecimiento de agua, de modo que se garantice el suministro de energía en el largo plazo, a precios eficientes y que en contraprestación los generadores reciban un ingreso adicional, derivado del cargo por confiabilidad. Este cargo consiste en un pago a los generadores en proporción a la capacidad firme que pueden ofrecer al sistema (Resolución 71 de 2006; Salazar, 2008).

El objetivo central de este artículo es determinar el efecto que tiene el cargo por confiabilidad sobre el precio spot de la energía eléctrica en Colombia, controlando por otras variables que la teoría económica (Carlton y Perloff, 2004; Nicholson, 2010) y el funcionamiento del mercado (Hurtado, Quintero y García, 2014) consideran para la formación de este precio. Para examinar este efecto, además de analizar el funcionamiento del mercado de energía mayorista en Colombia, el artículo se apoya en algunas investigaciones que identifican variables que permiten explicar la formación del precio spot y los modelos utilizados en mercados spot de generación eléctrica.

Entre estos estudios, se pueden resaltar el realizado por Wolfram (1998), quien utilizando mínimos cuadrados ordinarios y variables instrumentales realiza un análisis empírico para el mercado en Inglaterra y Gales y encuentra que las empresas generadoras hacen una oferta con márgenes de beneficio mayores para las unidades con altos costos marginales, es decir, las que tienen probabilidad de ser utilizadas después de que un número de otras unidades estén funcionando.

Borenstein, Bushnell y Wolak, (2002), Joskow y Kahn (2002) y Puller (2007) analizan el desempeño de los precios de las empresas de generación eléctrica en el mercado de California después de su reestructuración. Su principal conclusión es que la dramática subida de precios en este mercado se debió más a los cambios en costos y demanda que a las conductas de las empresas. Otros estudios que enfatizan en el papel que desempeña la regulación en la formación del precio spot son los realizados por Vives y Fabra (2008) para España, Joskow y Kahn (2002) para California y Fedesarrollo (2009) para Colombia.

El precio spot en Colombia, igual que en la gran mayoría de los mercados internacionales, presenta alta volatilidad, lo que causa que la especificación adecuada para la estimación sea la de un modelo de regresión con estructura ARCH (Engle, 1982). Los resultados obtenidos evidencian que el cargo por confiabilidad es estadísticamente significativo y presenta un efecto positivo, es decir, que ha incrementado el precio spot en este mercado. Además, la variable relacionada con la relación entre la demanda comercial y la disponibilidad real presenta un signo positivo, lo que refleja la presión de una mayor demanda con una oferta prácticamente constante sobre el precio spot, variable que no ha sido utilizada en otros estudios. Asimismo, como encuentran estudios anteriores, el fenómeno de El Niño incide fuertemente sobre el precio, debido a la gran participación hidráulica de este mercado.

El trabajo se estructura de la siguiente manera. Inicialmente, se describe el funcionamiento del mercado de energía mayorista en Colombia y se explica el mecanismo del cargo por confiabilidad. En la siguiente sección se presentan los datos, los hechos estilizados y la metodología utilizada. Luego, los resultados encontrados, y finalmente las conclusiones.

DESCRIPCIÓN DEL FUNCIONAMIEN TO DEL MERCADO ELÉCTRICO MAYORISTA Y DEL CARGO POR CONFIABILIDAD EN COLOMBIA

Estructura del mercado eléctrico mayorista

Para la prestación del servicio de electricidad al consumidor final se requieren cuatro actividades: generación, transmisión, distribución y comercialización, que de acuerdo con XM1 (2012a), se definen de la siguiente forma.

Generación. En esta fase se produce la electricidad, que incluye diversas fuentes como el viento, el sol, los combustibles o el agua para transformar su energía primaria en energía eléctrica. En Colombia, entre el 75% y el 85% de la energía eléctrica proviene de la fuente hidráulica.

Transmisión. Consiste en el transporte de la energía de alto voltaje (mayor a 220 Kv) desde los lugares de generación hasta las subestaciones en las ciudades o regiones con un potencial importante de consumidores.

Distribución. Consiste en transportar la energía a menores niveles de tensión, desde las subestaciones hasta las instalaciones de los consumidores, ya sean hogares, empresas o espacios públicos. La transmisión y la distribución, como en la gran mayoría de los países a nivel mundial, son consideradas como actividades monopólicas, debido a las economías de escala presentadas.

Comercialización. Es el último eslabón de la cadena productiva e incluye todo el proceso relacionado con la venta de energía al consumidor final. En la práctica, la generación y la comercialización se comportan como estructuras de mercado oligopólicas (Hurtado et al., 2014).

Esta investigación se concentra en la primera actividad, realizada en el mercado de energía mayorista (MEM). La energía en el MEM se caracteriza por ser un bien casi homogéneo, cuya demanda es altamente inelástica respecto al precio. Para Colombia, en periodos de corto plazo, Gutiérrez (2001) y Zapata (2011) encuentran que la elasticidad oscila entre -0,067 y -0,12, debido a que existe una alta asimetría en la información, donde los usuarios conocen su consumo dos meses después de haberlo realizado, y debido a que existen restricciones en el transporte. Además, se requiere gran coordinación entre oferentes y demandantes, pues es necesario mantener permanentemente equilibrada la oferta y la demanda; a pesar de que es posible almacenar agua en los embalses, la demanda se debe satisfacer en tiempo real.

De la misma manera, la generación eléctrica requiere altos costos fijos, lo que supone grandes barreras de entrada. Esto puede conllevar la existencia de una estructura de mercado oligopólica, que en consecuencia traería precios más altos que el costo marginal operativo, debido a la posibilidad del ejercicio de poder de mercado por parte de los agentes que participan en esta industria (Botero, García y Vélez, 2013; Carlton y Perloff, 2004; Hurtado et al., 2014).

Formación del precio spot

Dadas las características descritas anteriormente, propias del mercado de generación de energía eléctrica, tal y como está estructurado en Colombia, la formación del precio no se da por interacciones directas entre oferentes y demandantes, sino que se hace necesaria la existencia de un operador del mercado, en este caso, XM, que coordina la operación y despacho diario de electricidad entre los agentes.

En este mercado también intervienen otras instituciones, como la Comisión de Regulación de Energía y Gas (CREG), encargada de la regulación de la industria y de velar por la eficiencia social para que los productores no tomen ventaja de su posición dominante; la Unidad de Planeación Minero Energética (UPME), cuya función es la planeación y expansión del sector, y la Superintendencia de Servicios Públicos Domiciliarios (SSPD), que ejerce la actividad de vigilancia y control.

El operador del mercado coordina la formación del precio spot a través de las fases que se describen a continuación.

Por un lado, XM construye la curva de oferta a partir de las ofertas individuales de cada generador. Cada productor ofrece una cantidad determinada para cada hora del día siguiente a un precio promedio para todo el día y el operador las organiza de menor a mayor precio, generando una curva de oferta escalonada con pendiente positiva como se presenta en la Gráfica 1. Por otro lado, el operador realiza las proyecciones de demanda para la industria y construye la curva de demanda, que resulta escalonada con pendiente negativa (Gráfica 1).

Luego, a través del pronóstico de demanda y la curva de oferta, el operador determina el precio spot, que corresponde al último precio ofertado necesario para satisfacer la demanda. Este precio se paga a todos los agentes en el sistema que son requeridos para abastecer la demanda.

Asimismo, el operador, a través de los mercados complementarios, resuelve los desequilibrios presentados en tiempo real, en el balance entre oferta y demanda, y es el encargado de liquidar las transacciones en el mercado spot.

Para 2012, aproximadamente el 85% de la generación correspondía a los seis agentes más grandes de la industria, de las 44 empresas existentes en el MEM. Además, la capacidad instalada es principalmente hidráulica (65%) y térmica (30%). Asimismo, el 75% de la generación del país se realizó con plantas hidráulicas mayores a 20 MW, el 19% con plantas térmicas y el resto con plantas menores y cogeneradores (XM, 2012b).

Regulación en el mercado de energía mayorista y confiabilidad en el suministro de energía

Como se mencionó anteriormente, este mercado es regulado por la CREG. La función de este organismo, en teoría, no es determinar el precio, pues permite que el mercado funcione, e interviene cuando lo considera necesario. Esto, con el objetivo de que los precios sean eficientes socialmente (consumidores - productores), evitando que los generadores ejerzan poder de mercado, pero al mismo tiempo, garantizando la confiabilidad en el suministro del servicio, que resulta crucial para el funcionamiento de cualquier mercado eléctrico a nivel internacional.

Por su parte, el Consejo Nacional de Operación (CNO) es un ente autónomo, encargado de ejecutar el Reglamento de Operación y que puede establecer directrices sobre el funcionamiento y la regulación del MEM. Tiene como función principal acordar los aspectos técnicos para garantizar que la operación del Sistema Interconectado Nacional (SIN) sea segura, confiable y económica.

En el campo internacional, se han realizado varios estudios específicos sobre laconfiabilidad en el suministro del servicio, que se convierte en el principal objetivo de la política energética. Entre ellos, se resaltan el de Pérez-Arriaga (2001), Vázquez et al. (2002), Joskow y Tirole (2007), Batlle y Pérez-Arriaga (2008), Finon y Pignon (2008) y Avdiu y Kabashi (2013). Estos trabajos hacen alusión a los incentivos que deben existir en el mercado spot para garantizar la inversión en capacidad instalada y la ayuda al suministro del servicio de largo plazo en buenas condiciones, evitando posibles racionamientos. Por ejemplo, Finon y Pignon (2008) concluyen que la seguridad a largo plazo del suministro con suficiente capacidad debe ser conceptualizada como un bien público.

Es claro que, para incrementar la confiabilidad en el suministro del servicio, deben existir incentivos que garanticen las inversiones necesarias en el mediano y largo plazo. Cuando los precios en un mercado no ofrecen incentivos para que los generadores inviertan, la entrada de nuevos agentes en la industria se desincentiva y las empresas no amplían su capacidad de generación a través del tiempo. Por tanto, es posible que el mercado presente, no solamente una escasez del recurso de generación, sino que el incremento de la demanda comparada con una oferta constante, haga que el precio spot tienda a aumentar (Avdiu y kabashi, 2013). En Colombia, a finales de 2009 y principios de 2010, los generadores presentaron este tipo de comportamiento (Botero et al., 2013).

Para el MEM colombiano, varios estudios han analizado este tema. Wolak (2005) establece que los mecanismos de pagos por capacidad son formas extremadamente costosas para tratar de alcanzar la adecuación de la capacidad en los mercados mayoristas de electricidad y que este mecanismo no garantiza los incentivos necesarios para lograr una capacidad adecuada que permita satisfacer la demanda futura. Cramton, Stoft y West (2006) y Cramton y Stoft (2007), en principio, elaboran una propuesta para el MEM colombiano, según la cual las obligaciones de energía firme imponen a un generador el deber de generar, de acuerdo con el despacho ideal, una cantidad diaria de energía durante el periodo de vigencia de la obligación, según la subasta. Cuando el precio de bolsa supera el precio de escasez, se proporcionan los incentivos de inversión y operación para que los generadores o nuevas empresas participen en el mecanismo de las subastas, que permitan garantizar los recursos energéticos eficientes.

Arango et al. (2011) llegan a la conclusión de la existencia de déficit de oferta de energía con escenarios para una demanda media y alta. Sin embargo, consideran que no es una situación preocupante, debido a las nuevas obligaciones de energía firme (OEF) que se tienen previstas. Por su parte, Salazar (2008), con un modelo computacional que conjuga la simulación detallada del sistema, encuentra que existe subestimación del aporte de energía firme de las plantas hidráulicas, lo que induce a una sobre instalación y a la reducción de los precios.

La gran mayoría de los estudios se han concentrado en la utilización de modelos para analizar la confiablidad, definida como la garantía en el suministro del servicio en el mediano y largo plazo, aun en condiciones críticas, pero muy pocos trabajos exploran el efecto que ha tenido la implementación de un mecanismo como este, sobre el precio en el MEM. A continuación, se describe el funcionamiento del cargo por confiabilidad en Colombia.

Cargo por confiabilidad en Colombia

En 1996, la CREG implementó, a través de la Resolución 1 de 1996, el cargo por capacidad, que buscaba reducir el riesgo de inversión, tanto de los generadores existentes como de nuevos inversionistas en el sector energético, con el fin de satisfacer la demanda a precios eficientes y evitar racionamientos (Arango et al., 2011). Esta medida buscaba incentivar a los generadores para que realizaran nuevas inversiones y en contraprestación recibieran unos pagos adicionales, establecidos en la Resolución 116 de 1996.

Para escoger los generadores beneficiados del pago, el regulador simulaba la oferta y la demanda del mercado, bajo condiciones críticas hidrológicas para determinar las potencias de los generadores que garantizaban la confiablidad en el suministro de energía. A estos generadores, que usualmente eran los más eficientes, se les pagaba el costo fijo mensual del generador con menor costo de capital. El pago se asignaba en función de sus potencias equivalentes a efectos de confiabilidad, que se obtenía multiplicando el valor unitario del cargo por la demanda de punta del sistema, el cual debían pagar todos los consumidores del MEM.

A la hora de evaluar la efectividad de esta medida, Arango et al. (2011) argumentan que, en un principio, fue acertada, debido a que impulsó la inversión, pero que, al cabo de los años, perdió efectividad y se transformó en un ingreso más que recibían los generadores, en vez de ser un incentivo a la inversión. Esto llevó a que, diez años después de la implementación de este mecanismo, en el 2006, la CREG decidiera, mediante la Resolución 71 de ese año, sustituirlo por el cargo por confiabilidad.

De acuerdo con la CREG (2006), el cargo por confiabilidad es un mecanismo de mercado, que tiene como fin garantizar el suministro de energía cuando los recursos hídricos del país escasean, como consecuencia del fenómeno de El Niño. Este mecanismo se compone esencialmente de obligaciones2 de energía firme (OEF), que corresponden a un compromiso adquirido por los generadores, respaldado por plantas de generación, capaces de producir energía durante condiciones críticas de abastecimiento de agua, de modo que el suministro de energía sea garantizado en el largo plazo a precios eficientes (Resolución 71 de 2006).

La diferencia entre el cargo por capacidad y el cargo por confiabilidad radica en que, mientras el primero fue un mecanismo de remuneración de la capacidad de generación -que garantizaba un ingreso fijo anual por megavatio instalado al generador a un precio definido por el regulador y no existía una obligación concreta de los generadores, asociada a esta remuneración-, el segundo permite a los generadores contar con un ingreso fijo de dinero, independientemente de su participación diaria en el MEM (CREG, 2006).

Los generadores tienen un ingreso por la energía entregada al sistema en cada hora del tiempo, de acuerdo con la programación estipulada por el CND, y otro adicional a través del cargo por confiabilidad (Resolución 71 de 2006). Según XM (2013):

(...) se subasta entre los generadores las OEF que se requieren para cubrir la demanda del sistema, luego al generador que fue asignada la OEF recibe una remuneración conocida y estable durante un plazo determinado, y este se compromete a entregar determinada cantidad de energía cuando el precio de bolsa supera un umbral previamente establecido por la CREG y denominado Precio de Escasez.

Como lo expresan Arango et al. (2011), este cargo (vigente desde el 2006 y cuya primera subasta fue en mayo de 2008) pretende lo mismo que su antecesor, pero por medios diferentes. En el fondo, se diferencia porque, a pesar de que también se le paga un cargo a ciertos generadores de energía, estos firman por un periodo determinado un contrato con el regulador y adquieren una obligación, llamada OEF.

Respecto a cómo garantizar la permanencia de los agentes que operan solo en condiciones críticas de operación -aquellos que le dan la confiabilidad al sistema-, es importante anotar que el objetivo de este trabajo es determinar el impacto que sobre el precio spot tiene el cargo por confiabilidad, y no cómo identificar las condiciones para que un agente permanezca en el sistema bajo condiciones críticas de operación. No obstante, vale la pena precisar que la confiabilidad del sistema se logra con la capacidad de generación y respuesta de los generadores en el sistema en condiciones críticas.

En la actualidad, la gran mayoría de la generación del cargo por confiabilidad es térmica, y su remuneración se determina por la Resolución 59 (CREG, 2009a). Debido a la distorsión que esta resolución causó sobre el precio de bolsa, en el momento existe un proyecto de Resolución CREG (69 de 2014) para contrarrestarlo. Como se establece en las conclusiones, vale la pena analizar este tema con detalle y establecer los incentivos necesarios para instalar la capacidad que la garantice.

DATOS, HECHOS ESTILIZADOS Y METODOLOGÍA

Datos

La información utilizada en esta investigación es de frecuencia diaria desde el 1° de enero de 2003 hasta el 31 de diciembre de 2012, cuya fuente es XM. Se incluyen las variables relacionadas con precio spot, demanda comercial, disponibilidad real diaria, volumen de embalse y las fechas a partir de la cuales se implementó el cargo por confiabilidad y el cambio de fórmula tarifaria en 2008. La otra fuente de información es la National Oceanic and Atmospheric Administration (NOAA), con datos sobre el fenómeno de El Niño y La Niña (Earth System Research Laboratory, 2013).

Hechos estilizados

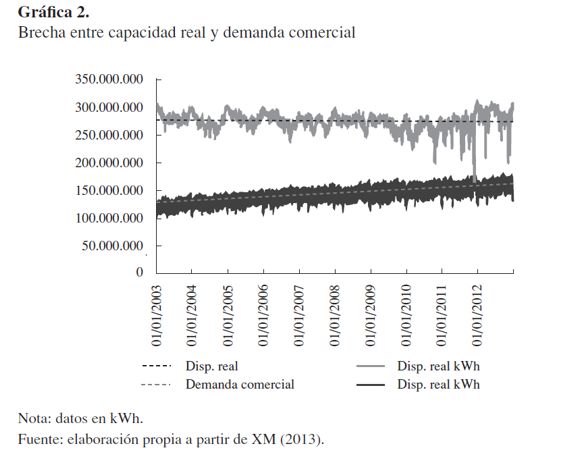

En la Gráfica 2 se puede observar cómo la disponibilidad real diaria ha permanecido prácticamente constante, lo que, a su vez, se traduce en una tendencia similar en la capacidad instalada de la industria. Por su parte, la demanda ha presentado una tendencia creciente, causando la reducción progresiva de la brecha entre estas dos variables. Es de esperar que, bajo estas circunstancias, se presente un incremento en el precio spot, vía presión de demanda con una oferta constante.

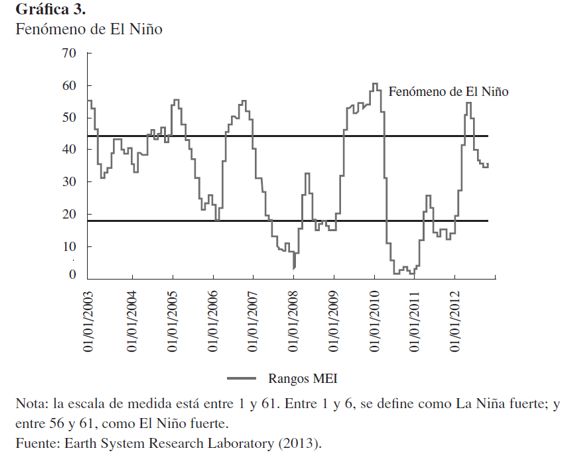

El fenómeno de El Niño es medido por medio del índice conocido como MEI (por sus siglas en inglés, Multivariate ENSO Index), que combina variables sobre el Pacífico tropical: presión del nivel de mar, zonal y meridional, componentes del viento en la superficie, temperatura superficial del mar, temperatura superficial del aire y nubosidad total del cielo (Earth System Research Laboratory, 2013). Su escala de medición como moderado se encuentra entre 44 y 56, y como fuerte, entre 56 y 61.

La Gráfica 3 recoge la dinámica del MEI entre 2003 y 2012, y en ella se observa que el fenómeno de El Niño se ha presentado en cuatro periodos durante este intervalo de tiempo. El primero comprende los dos primeros meses de 2003; el segundo, los seis últimos meses de 2004 y el primer mes de 2005; el tercero, los últimos cuatro meses de 2006 y principios de 2007, y el cuarto, los seis últimos meses de 2009 y los primeros cuatro de 2010.

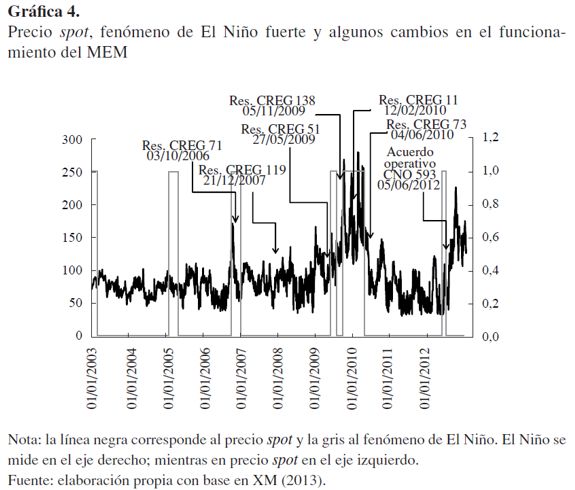

No obstante, es importante anotar el efecto que pueden tener otras variables sobre el precio, como lo sucedido a finales del 2006, periodo en el cual además de darse un evento de El Niño, entró en vigencia el cargo por confiabilidad, que fijó el precio de escasez (Gráfica 4) (Resolución CREG 71 de 2006). A pesar de que durante este periodo no hubo subasta, empezaron a operar las obligaciones de energía firme y, por tanto, los empresarios, haciendo uso de sus comportamientos racionales, cambiaron la conducta optimizadora, aprovechando esta medida para incrementar el precio spot, como se mostrará posteriormente en los resultados de la modelación.

El concepto de obligación de energía en firme impuso a los generadores el deber de producir, de acuerdo con el despacho ideal, una cantidad diaria de energía durante el periodo de vigencia de la obligación, cuando el precio de bolsa supera el precio de escasez. Sin embargo, los generadores pueden transar entre el mercado spot y el de contratos de largo plazo con el objetivo de maximizar sus beneficios.

Además, desde febrero de 2008, se implementó el nuevo cálculo tarifario, a través de la Resolución 119 de 2007, hecho que coincide con el inicio de una tendencia creciente en el precio spot. El aumento en el precio fue mayor entre septiembre de 2009 y mayo de 2010, cuando el Ministerio de Minas y Energía y la CREG realizaron en el mercado cerca de 35 intervenciones con el fin de tratar de contrarrestar el previsto fenómeno de El Niño -descritas en Barrera y García (2010, pp. 113-116)-, induciendo a las empresas a ofertar con tecnología térmica y almacenar la hidráulica, lo que resultaba más costoso (Gráfica 4).

Es importante anotar que el incremento en el precio también es causado por la aversión al riesgo del regulador, que no se refleja en el cargo por confiabilidad, dado que se trata de un mercado con un nivel de complejidad bastante alto, donde son muchas las variables que influyen sobre la determinación del precio, pero que, de acuerdo con el objetivo planteado en esta investigación, se concentra en explicar el efecto del cargo por confiabilidad. Para profundizar el efecto de otras variables, véase por ejemplo, Barrera y García (2010), García, Bohorquez, López y Marín (2013) y Hurtado et al. (2014).

Como se dijo anteriormente, el fenómeno de El Niño (representado por la línea gris en la Gráfica 4) se presentó en cuatro periodos entre el 2003 y 2012, lo que ha repercutido en incrementos en el precio spot (representado por la línea negra). Así pues, el coeficiente de correlación entre estas dos variables durante este periodo ascendió a 34%.

Luego de que el precio alcanzara su punto máximo a principios de 2010, empezó a disminuir. Parte de esta disminución se puede explicar por el fenómeno de La Niña, presentado desde mediados de 2010 hasta principios de 2011. Esta disminución también puede haber ocurrido por la implementación de algunas normas, como la Resolución 11 (CREG, 2010a), que modificó parcialmente las resoluciones CREG 24 de 1995 y 51 de 2009 sobre funcionamiento del MEM, así como la Resolución 73 (CREG, 2010b), que modificó la Resolución CREG 24 de 1995 sobre funcionamiento del MEM (Gráfica 4).

Además, la caída del precio spot está relacionada con las medidas que puede ejercer el regulador sobre el precio de escasez a través de las opciones de capacidad para cubrir la demanda.

Otras reformas relevantes en el MEM durante el periodo de análisis que pudieron haber afectado el precio spot, son la Resolución 51 (CREG, 2009a), que modificó el esquema de ofertas de precios, el despacho ideal y las reglas para determinar el precio de bolsa en este mercado; la Resolución 138 (CREG, 2009b), por la cual se dictan normas sobre pruebas de disponibilidad de plantas de unidades de generación, y el Acuerdo Operativo 593 del Consejo Nacional de Operación (CNO), donde se consideran las modificaciones a la capacidad efectiva neta de las plantas de generación para cada periodo del cargo por confiabilidad y el ajuste de las rampas de las plantas térmicas a los nuevos valores registrados (Gráfica 4).

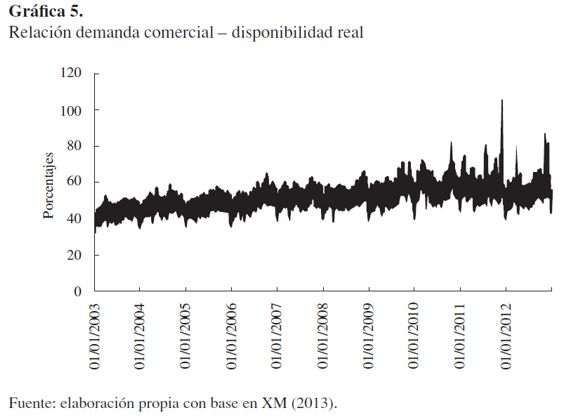

La Gráfica 5 corresponde a la relación entre demanda comercial y disponibilidad real, donde se observa una tendencia creciente en el tiempo. Puede observarse cómo, dada una capacidad instalada, prácticamente constante, la relación tiene una pendiente creciente, debido al crecimiento presentado en la demanda comercial.

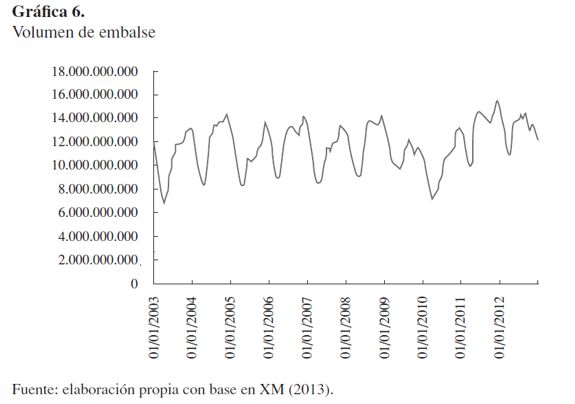

La Gráfica 6 presenta el volumen de embalse a través del tiempo. Durante el periodo de estudio, la mayor sequía está comprendida entre el segundo semestre de 2009 y principios de 2010, lo que, a su vez coincide con el menor nivel de embalse y mayor nivel del precio spot (Gráficas 3, 4 y 6). En este periodo, el Ministerio de Minas y Energía y la CREG realizaron varias intervenciones en el mercado spot, con el fin de contrarrestar el fenómeno de El Niño.

Metodología

De acuerdo con la teoría económica, la demanda y la oferta son determinantes fundamentales para explicar el precio en un mercado. Muchos autores, como por ejemplo Carlton y Perloff (2004) y Nicholson (2010), han hecho alusión a cuáles son los principales determinantes del precio en una industria. Siguiendo los argumentos de trabajos como el de Wolfram (1998), Vives y Fabra (2008), Fedesarrollo (2009) y García et al. (2013) y considerando que una de las fuentes más importantes de generación en Colombia es la hidráulica, se hace necesario considerar variables tales como la cantidad ofertada en la industria, medida por el nivel de embalse3, la cantidad demandada y por las condiciones climáticas, medido a través de El Niño y la Niña, para la explicación de la formación del precio4.

Además, en la formación del precio spot intervienen medidas de carácter regulatorio que recogen algunos objetivos de la política energética en el largo plazo, entre las cuales el cargo por confiabilidad es uno de los ejes centrales estipulados por los entes regulatorios, pero que, en términos de modelación cuantitativa, prácticamente, no ha sido considerado y que se convierte en el valor agregado de este trabajo. Por último, en el proceso de estimación se utiliza como variable de control el cambio de fórmula tarifaria dado en 2008, con el fin aislar otros efectos presentados en el mercado, los cuales pueden afectar el precio spot.

De esta forma, la especificación general del modelo a estimar se representa por la ecuación (1).

| Precio = f (oferta, demanda, variables climáticas, variables de regulación, variables de control, término de perturbación) | [1] |

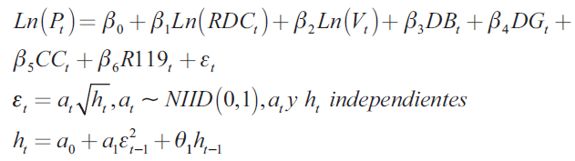

Las variables explicativas del precio de bolsa se fundamentan en la teoría económica. Además, se hace necesario utilizar algunas variables de control que recogen parte del funcionamiento del MEM, que permiten una especificación adecuada para el proceso generador del precio y que consideran la información sobre la varianza condicional. Por tanto, la especificación para el proceso de estimación está representada por la ecuación (2):

| [2] |

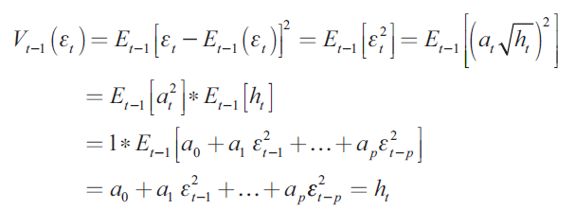

Nótese que la esperanza condicionada a la información disponible hasta el periodo t - 1 es:

La varianza condicional es:

Además, se puede considerar Vt - 1 (εt) - ht y realizar el siguiente contraste:

Bajo H0 cierta Vt-1 (εt) - ht -a0 esto indica la no existencia de efectos ARCH en el proceso.

A pesar de que los precios siguen un comportamiento de reversión a la media, el modelo no incluye un rezago de los precios, debido a que en los modelos estimados se incluyeron procesos AR(1) como explicativos, y su efecto no resulta adecuado para explicar el proceso generador de los datos de la variable endógena. Puede observarse que, en lugar del proceso AR(1), se incluyó un término de media móvil de orden 1, que recoge de manera alterna aquellos efectos que no se puedan recoger con un AR(1), dada la equivalencia entre un MA(1) y un AR(infinito).

A continuación, se definen cada una de las variables.

Variable endógena:

- Precio spot (Pt). Precio en bolsa (promedio diario) definido en condiciones normales de operación, como el precio de oferta incremental más alto de las plantas flexibles programadas en el despacho ideal para la hora de liquidación. Su unidad de medida es $/kWh. Este precio fue deflactado por el índice de precios al productor (IPP), para contrarrestar el efecto inflacionario.

Variables exógenas:

- Relación entre la demanda comercial y la disponibilidad real (RDCt). Mide el porcentaje de la disponibilidad real de generación diaria que es efectivamente demandada, y representa una interacción entre la oferta y la demanda del mercado. La construcción de esta variable se realiza utilizando la demanda comercial y la disponibilidad real diaria.

- Volumen de embalse (Vt). Hace referencia a la oferta, debido a que representa la capacidad de los productores para generar energía por medio del agua. Es el volumen diario que tienen los embalses y está medida en MW.

- El Niño (DBt). Variable dummy que toma el valor de 0 si no hay fenómeno de El Niño y de 1 cuando este es fuerte, es decir, cuando el clima es bastante seco y, por tanto, tiene un efecto directo sobre el precio spot.

- La Niña (DGt). Variable dummy asociada con el fenómeno de La Niña, toma el valor de 1 para La Niña moderada o fuerte y 0 en otro caso. En este caso, la variable del fenómeno de La Niña moderada se considera cuando el rango MEI para el día toma un valor menor o igual a 12. El fenómeno de La Niña implica abundancia de agua en el sistema, aunque es importante resaltar que no necesariamente esta condición conlleva una reducción del precio spot, dado que en algunas situaciones se induce a desembalsar.

- Cargo por confiablidad (CCt). Variable dummy que recoge la información sobre la aplicación del cargo por confiabilidad. Toma el valor de 1 en el periodo desde el primero de diciembre de 2006 (cuando implementó este mecanismo) hasta el final del periodo de estudio, y 0 en otro caso.

Variable de control:

- Regulación 119 de 2007 (R119t). Esta variable se utiliza para recoger la información relacionada con la entrada en vigencia de la nueva fórmula tarifaria para usuarios regulados en 2008. Esta resolución "tiene como objeto establecer la fórmula tarifaria general que deberán aplicar los Comercializadores Minoristas en el Sistema Interconectado Nacional, para calcular los costos máximos de prestación del servicio de energía eléctrica y las tarifas aplicables a los usuarios finales regulados". En otras palabras, esta regulación determina la forma en la que los comercializadores le trasladan el precio de generación al consumidor regulado. Con esta variable se pretende separar los efectos del cargo por confiabilidad y esta resolución. Es una variable dummy que toma el valor de 1 a partir del primero de febrero de 2008, y 0 en otro caso.

En términos de las variables definidas anteriormente, la especificación del modelo a estimar está representada por el sistema de ecuaciones (3).

| [3] |

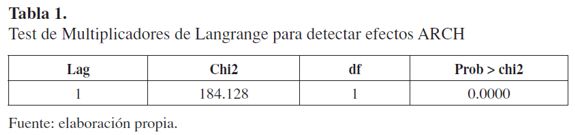

Para contrastar la existencia de efectos ARCH en el proceso generador de los datos, se utiliza el Test de Multiplicadores de Lagrange, en el cual se encuentra que el p-valor para el estadístico de la prueba tiene un valor de 0, lo que permite concluir que no existe evidencia en favor de la hipótesis nula de no presencia de efectos GARCH (Tabla 1). Por tanto, la conclusión es que sí existen efectos ARCH.

La estimación de la varianza condicional para el modelo se presenta en la Gráfica 7, donde se pueden identificar periodos de alta volatilidad en el precio spot asociados con el fenómeno de El Niño y otros eventos analizados en el presente artículo (Gráfica 4).

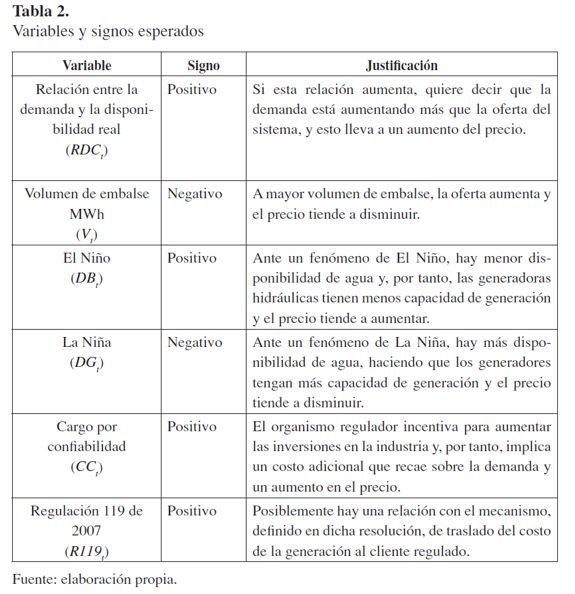

La Tabla 2 muestra cada una de las variables y sus signos esperados a priori, a partir de la teoría económica, además de una justificación del porqué del signo esperado.

En la estimación del modelo propuesto, la posible endogeneidad de la demanda con respecto al precio se contrastó utilizando mínimos cuadrados en dos etapas, en la primera de las cuales se estima por mínimos cuadrados ordinarios (MCO) la variable demanda frente a las variables predeterminadas; y en la segunda, se realiza el contraste de endogeneidad. Los resultados encontrados permiten afirmar que, en la especificación utilizada, la variable demanda se puede considerar como exógena.

En el proceso de modelación inicialmente se estima el sistema de ecuaciones (3) y se encuentra que los residuales no corresponden a una distribución normal. Debido a ello, fue necesario identificar el proceso generador de datos encontrándose que la distribución adecuada corresponde a una posible distribución de colas pesadas, es decir, una t (Bollerslev, 1986; Diebold y Mariano, 1995; Engle, 1982; Peters, 2001).

RESULTADOS

La Tabla 3 presenta los resultados obtenidos de la estimación del sistema de ecuaciones (3), considerando que el proceso generador de los residuales corresponde a una distribución t. Estos resultados cumplen con los supuestos estadísticos teóricos sobre los cuales se fundamentan los modelos de regresión con estructura ARCH. En primer lugar, se encuentra que todos los coeficientes asociados a cada una de las variables resultan estadísticamente significativos a un nivel de confianza del 99%, y con los signos esperados de acuerdo con la teoría económica, como se estipuló en la Tabla 2. Además, la distribución t propuesta para el proceso generador de los residuales del modelo resulta estadísticamente significativa.

Al analizar específicamente los parámetros estimados, se encuentra que un aumento del 1% en la variable relación entre la demanda y la disponibilidad real genera un incremento esperado del precio de 0,34%. Debe recordarse, como se explicó anteriormente, que la tendencia alcista del precio spot puede justificarse por la presión de la mayor demanda, comparada con una oferta prácticamente constante desde hace varios años. Se espera que la entrada en operación comercial de un proyecto grande como Porce III -y toda la expansión ya definida del sistema- contrarreste esa tendencia. Sin embargo, no puede dejarse de lado el papel que juega el gas en el mercado spot, el incremento nada despreciable de su precio en el 2013 y también su agotamiento, lo que puede reflejarse en el mediano plazo en un incremento del precio spot.

Para la variable volumen de embalse, utilizada como medida de oferta, se presenta un efecto nada despreciable en el precio spot, pues una disminución del 1% en el volumen de embalse aumenta el precio en 0,49%. Esta variable está muy determinada por las condiciones climáticas, ya que en los periodos de El Niño fuerte el nivel de los embalses tiende a disminuir.

Las variables dummies que representan El Niño y La Niña tienen un impacto significativo sobre el precio spot, pues ante un fenómeno de El Niño fuerte, el precio aumenta un 16%; y ante La Niña moderado o fuerte, el precio tiende a disminuir. Vale la pena anotar que esta variable climática, sobre todo la relacionada con tiempo seco (El Niño), presenta un alto impacto sobre el precio spot. Como se explicó anteriormente, cuando se percibe un fenómeno de este tipo durante el periodo de estudio, por lo general el precio spot presenta los niveles más altos.

También se encuentra que la inclusión de la variable cargo por confiabilidad, en la cual se hace énfasis en este estudio, implica un aumento del precio en un 13%. Esto se podría explicar porque los generadores, al hacerse acreedores de una OEF, tienen que guardar energía, debido a que, si el precio sube a niveles del precio de escasez, ellos deben tener una cantidad disponible de energía y, por tanto, los generadores disponen de menos capacidad para producirla, reduciendo la oferta presente y causando el alza del precio.

Con respecto a los resultados de la implementación de la Resolución 119 de 2007, la estimación muestra que la entrada en vigencia de la nueva fórmula tarifaria en febrero de 2008 aumentó el precio. Ello podría tener relación con el mecanismo, definido en dicha resolución, de traslado del costo de la generación al cliente regulado, que garantiza la colocación de una parte importante de la capacidad de los generadores integrados (que ejercen también actividades de distribución y comercialización) a precios de contratos, reduciendo, en consecuencia, presiones competitivas en el MEM. En el fondo, esto implica que los generadores estarían obteniendo un porcentaje importante de los ingresos por medio de contratos de largo plazo, y que el MEM pasaría a un plano secundario.

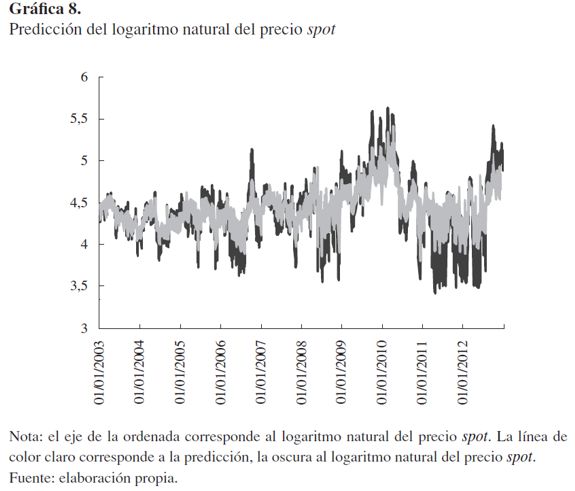

En la Gráfica 8 se presenta la predicción para el precio spot durante el periodo de análisis, utilizando el modelo con estructura ARCH estimado. Se puede observar que este recoge adecuadamente la dinámica para el comportamiento de largo plazo del proceso generador de los datos del precio spot, que es una característica deseable en la construcción de modelos. La línea de color claro representa la predicción y la oscura el precio spot.

CONCLUSIONES

El objetivo de este artículo es determinar el efecto que sobre el precio spot de la energía eléctrica en Colombia tiene el cargo por confiabilidad, controlando por otras variables que la teoría económica y el funcionamiento del mercado consideran para la formación de este precio. A partir de los resultados obtenidos por medio de un modelo de regresión con estructura ARCH, se evidencia el impacto positivo y estadísticamente significativo del cargo por confiabilidad sobre el precio spot, lo que invita a reflexionar sobre la efectividad de la existencia de este mecanismo en el desempeño del mercado spot. Ya Wolak (2005) establecía que el mecanismo de cargo por capacidad no garantiza los incentivos necesarios para lograr una capacidad adecuada que permita satisfacer la demanda futura, y que dicho mecanismo es, además, extremadamente costoso.

Este resultado implica revisar si el cargo por confiabilidad, que en principio, busca que, bajo cualquier condición climática, siempre se tenga la capacidad suficiente para abastecer la demanda, no está generando otros efectos, como el cambio en la conducta de los generadores, sobre todo los térmicos, cuyas plantas son prácticamente las que se están beneficiando de esta medida.

No obstante, debe pensarse en un mecanismo que garantice la confiabilidad de suministro del servicio en el largo plazo, pues no debemos olvidarnos que, a cualquier costo, es mejor evitar racionamientos como el del año 1992 en Colombia, el apagón sucedido en el 2005 en California o los presentados en Brasil durante 2012, solo por mencionar algunos.

En este sentido, quizá sea más efectivo, en aras de garantizar la confiablidad de suministro y un buen funcionamiento del mercado, realizar subastas específicas para este fin, como lo hizo la FERC en 2006, a través del mecanismo de Reliability Pricing Model (RPM). El RPM toma como dado targets de niveles de confiabilidad con un margen de reserva del 15%, y después intenta proporcionar los ingresos faltantes que serían necesarios para apoyar el nivel correspondiente de inversión. Este mecanismo, que actúa por medio de una subasta de reloj de precio descendente, fue diseñado con el fin de adquirir recursos de capacidad para que nuevos proyectos fueran construidos, sabiendo que recibirían pagos como los estipulados por medio del RPM.

Otros resultados no menos importantes, obtenidos por medio del modelo, apuntan a que la variable relación entre la demanda comercial y la disponibilidad real presenta un signo positivo, lo que refleja la presión de una mayor demanda con una oferta prácticamente constante sobre el precio spot. Es importante anotar que, en otros estudios, esta variable no ha sido utilizada de esta forma para medir efectos de un aumento de la relación sobre el precio spot.

Además, las variables climáticas, igual que en otros estudios, inciden fuertemente sobre el precio; es decir, ante fenómenos de El Niño fuerte el precio spot aumenta considerablemente, lo cual era de esperarse, debido a la gran participación que tiene el componente hidráulico en este mercado.

Asimismo, se encuentra que la entrada en vigencia de la Resolución 119 de 2007 causó un aumento en el precio spot. Esto sugiere que hay que realizar una revisión para determinar si efectivamente esta resolución cumple de manera adecuada su objetivo de trasladar los costos del generador al consumidor regulado, y que no está teniendo efectos colaterales, como brindarle cierto poder a los generadores de actuar con libertad en el MEM.

Otra conclusión no menos importante, derivada de este trabajo, es que el cargo por confiabilidad debería ser tenido en cuenta para modelar la formación del precio spot en mercados de generación eléctrica, ya que son pocos los estudios que la han considerado y escasos los que han utilizado este enfoque de modelación. Además, como se refleja en la Gráfica 8, este enfoque permite capturar de manera adecuada el comportamiento de largo plazo, así como la dinámica generada por la volatilidad condicional presente en el precio spot.

NOTAS AL PIE

1 XM S. A. E. S. P., operadora del mercado eléctrico colombiano.

2 Compromisos de suministro por parte del generador.

3 El nivel de embalse es una buena proxi de la generación hidráulica, ya que el porcentaje de generación por medio de las plantas filo de agua para el periodo estudiado, de acuerdo con información de XM (2014), es pequeño. En 2012 ascendió al 5,98%, mientras que en 2003 fue de 3,52%.

4 Uno de los mejores argumentos para la inclusión de las variables en el modelo a estimar, está dada por la argumentación teórica y el funcionamiento de la industria de análisis.

REFERENCIAS

[1] Arango, S., Restrepo, M. I., & Vélez, L. G. (2011). La confiabilidad en los sistemas eléctricos competitivos y el modelo colombiano de cargo por confiabilidad. Cuadernos de Economía, 31(56), 199-222.

[2] Avdiu, N., & Kabashi, P. (2013). Electricity supply security short, medium and long-term perspective in Kosovo. IEEE, European Energy Market (EEM), 10th International Conference, mayo.

[3] Barrera, F., & García, A. (2010). Desempeño del mercado eléctrico colombiano en épocas del niño: lecciones del 2009-10. Informe para la Asociación Colombiana de Generadores de Energía Eléctrica (Alcogen).

[4] Batlle, C., & Pérez-Arriaga, I. (2008). Design criteria for implementing a capacity mechanism in deregulated electricity markets. Utilities Policy, 16(3), 184-193.

[5] Bollerslev, T. (1986). Generalized autoregressive conditional heteroskedasticity. Journal of Econometrics, 31, 307-327.

[6] Botero, J., García, J., & Vélez, L. (2013). Mecanismos utilizados para monitorear el poder de mercado en mercados eléctricos: reflexiones para Colombia. Cuadernos de Economía, 32(60), 533-569.

[7] Borenstein, S., Bushnell, J., & Wolak, F. (2002). Measuring market inefficiencies in California's restructured wholesale electricity market. American Economic Review, 92(5), 1376-1405.

[8] Carlton, D., & Perloff, J. (2004). Modern industrial organization. Londres: Addison-Wesley.

[9] Cramton, P., & Stoft, S. (2007). Colombia firm energy market. Recuperado de http://www.cramton.umd.edu/papers2005-2009/cramton-stoftcolombia-firm-energy-market.pdf.

[10] Cramton, P., Stoft, S., & West, J. (2006). Simulation of the Colombian firm energy market. Medellín: XM Compañía de Expertos en Mercados S.A. ESP.

[11] Comisión de Regulación de Energía y Gas (CREG). (2006). Cargo por confiabilidad. Esquema regulatorio para asegurar la confiabilidad en el suministro de energía eléctrica en Colombia, una visión de largo plazo. Recuperado de www.creg.gov.co/cxc/download/documentos/CargoxConfiabilidad.pdf.

[12] Comisión de Regulación de Energía y Gas (CREG). (2007). Resolución 119. Por la cual se aprueba la fórmula tarifaria general que permite a los comercializadores minoristas de electricidad establecer los costos de prestación del servicio a usuarios regulados en el Sistema Interconectado Nacional. Recuperado de http://apolo.creg.gov.co/Publicac.nsf/1aed427ff782911965256751001e9e55/c63f06a9114e1a150525785a007a6fa2?Open Document.

[13] Comisión de Regulación de Energía y Gas (CREG). (2009a). Resolución 51. Por la cual se modifica el esquema de ofertas de precios, el despacho ideal y las reglas para determinar el precio de la Bolsa en el Mercado Energía Mayorista. Recuperado de http://apolo.creg.gov.co/Publicac.nsf/1c09d18d2d5ffb5b05256eee00709c02/e93298f462402ffd0525785a007a714f?OpenDocument.

[14] Comisión de Regulación de Energía y Gas (CREG). (2009b). Resolución 138. Por la cual se dictan normas sobre pruebas de disponibilidad de plantas o unidades de generación. Recuperado de http://apolo.creg.gov.co/Publicac.nsf/1c09d18d2d5ffb5b05256eee00709c02/f7d4dfaf15ba10310525785a007a71ef?OpenDocument.

[15] Comisión de Regulación de Energía y Gas (CREG). (2010a). Resolución 011. Por la cual se modifican parcialmente las Resoluciones CREG 24 de 1995 y 51 de 2009, sobre funcionamiento del Mercado de Energía Mayorista. Recuperado de http://apolo.creg.gov.co/Publicac.nsf/1c09d18d2d5ffb5b05256eee00709c02/6f45c6d002ff116b0525785a007a7252?OpenDocument.

[16] Comisión de Regulación de Energía y Gas (CREG). (2010b). Resolución 73. Por la cual se modifica la Resolución CREG 24 de 1995 sobre funcionamiento del Mercado de Energía Mayorista. Recuperado de http://apolo.creg.gov.co/Publicac.nsf/1c09d18d2d5ffb5b05256eee00709c02/e1b9ae78b32b1f750525785a007a7317?OpenDocument.

[17] Comisión de Regulación de Energía y Gas (CREG). (2014). Resolución 69. Por la cual se ordena hacer público el proyecto de resolución de carácter general, "por la cual se modifica la Resolución CREG 24 de 1995, en relación con la remuneración de la generación inflexible de plantas o unidades de generación en etapa de pruebas voluntarias". Recuperado de http://apolo.creg.gov.co/Publicac.nsf/1c09d18d2d5ffb5b05256eee00709c02/39cb2679f2b7f6bf05257cf9007d248e/$FILE/Creg069-2014.pdf.

[18] Consejo Nacional de Operación (CNO). (2011). Acuerdo Operativo 593. Por el cual se consideran las modificaciones a la capacidad efectiva neta de las plantas de generación para cada periodo del cargo por confiabilidad y el ajuste de las rampas de las plantas térmicas a los nuevos valores registrados. Recuperado de http://www.cno.org.co/sites/default/files/documentos/acuerdos/acuerdo593.pdf.

[19] Diebold, F. X., & Mariano, R. S. (1995). Comparing predictive accuracy. Journal of Business & Economic Statistics, 13, 253-263.

[20] Engle, R. F. (1982). Autoregressive conditional heteroscedasticity with estimates of the variance of United Kingdom inflation. Econometrica, 50, 987-1007.

[21] Earth System Research Laboratory. (2013). Fenómeno de El Niño y La Niña. Recuperado de http://www.esrl.noaa.gov/psd/enso/mei/.

[22] Fedesarrollo. (2009). El mercado de la energía eléctrica en Colombia: características, evolución e impacto sobre otros sectores. Bogotá: Fedesarrollo.

[23] Finon, D., & Pignon, V. (2008). Electricity and long-term capacity adequacy: The quest for regulatory mechanism compatible with electricity market. Utilities Policy, 16(3), 143-158.

[24] García, J., Bohorquez, S., López, G., & Marín F. (2013). Poder de mercado en mercados spot de generación eléctrica: metodología para su análisis (Documento de Trabajo 1305), Centro de Investigaciones Económicas y Financieras, Universidad EAFIT.

[25] Gutiérrez, A. (2011). Elasticidad precio-demanda de los usuarios no regulados en Colombia. Tesis de Maestría en Economía, Universidad EAFIT, Medellín, Colombia.

[26] Hurtado, L., Quintero, O., & García, J. (2014). Estimación del precio de oferta de la energía eléctrica en Colombia mediante inteligencia artificial. Revista de Métodos Cuantitativos para la Economía y la Empresa, 18, 54-87.

[27] Joskow, P., & Kahn, E. (2002). A quantitative analysis of pricing behaviour in California's wholesale electricity market during summer 2000. The Energy Journal, 22(4), 1-35.

[28] Joskow, P., & Tirole, J. (2007). Reliability and competitive electricity markets. Rand Journal of Economics, 38(1), 60-84.

[29] National Oceanic and Atmospheric Administration (NOAA). (2013). Datos El Niño y La Niña. Recuperado de http://www.esrl.noaa.gov/psd/enso/mei/.

[30] Nicholson, M. (2010). Teoría microeconómica. Principios básicos y ampliaciones. México: Cengage.

[31] Pérez-Arriaga, I. (2001). Long-term reliability of generation in competitive wholesale markets: A critical review of issues and alternative options. (II T Working Paper II T- 00-098IT). Universidad Pontificia Comillas.

[32] Peters, J. (2001). Estimating and forecasting volatility of stocks indices using asymmetric GARCH models and (Skewed) Student-t densities (Working Paper). University of Leige. Recuperado de http://www.unalmed.edu.co/~ndgirald/Archivos%20Lectura/Archivos%20curso%20Series%20II/jppeters.pdf.

[33] Puller, S. (2007). Pricing and firm conduct in California's deregulated electricity market. Review of Economics and Statistics, 89(1), 75-87.

[34] Salazar, J. (2008). Simulación del cargo por confiabilidad y de la expansión del mercado de generación en Colombia. Tesis de Maestría en Mercados Energéticos, Universidad Pontificia Comillas, Madrid.

[35] XM. (2012a). Descripción del sistema eléctrico colombiano. Recuperado de http://www.xm.com.co/Pages/DescripciondelSistemaElectricoColombiano.aspx.

[36] XM. (2012b). Informe de operación del sistema y administración del mercado eléctrico colombiano. Recuperado de http://www.xm.com.co/Pages/InformesEmpresariales.aspx.

[37] XM. (2013). ABC cargo por confiabilidad. Recuperado de https://www.xm.com.co/Promocin%20Primera%20Subasta%20de%20Energa%20Firme/abc2.pdf.

[38]. XM. (2014). Informe de operación del sistema y administración del mercado eléctrico colombiano. Recuperado de https://http://www.xm.com.co/Informes%20Empresariales/Xm_informe_operaciones%202007.pdf.

[39] Vázquez, C., Rivier, M., & Pérez-Arriaga, I. (2002). A market approach to long-term security of supply. IEEE Transactions on Power Systems, 17(2), 349-357. doi: 10.1109/TPWRS.2002.1007903

[40] Villarreal, J., & Córdoba, M. J. (2008). Incentivos y estructura del nuevo cargo por confiabilidad en el sector eléctrico en Colombia. Revista Ingeniería e Investigación, 28(3), 105-115.

[41] Vives, F., & Fabra, N. (2008). Competition and regulation in the Spanish gas and electricity markets. public-private sector research center, IESE Business School, November. Recuperado de http://www.iese.edu/en/files/energy%20report_Eng_tcm4-27082.pdf.

[42] Wolak, F. (2005). Report on proposal for determining and assigning the reliability charge for the wholesale energy market and electronic system of standardized long-term contracts (SEC). Bogotá, D. C.: Comisión de Regulación de Energía y Gas (CREG). Recuperado de http://web.stanford.edu/group/fwolak/cgibin/sites/default/files/files/colombia_creg_report_final_mar28.pdf.

[43] Wolfram, C. (1998). Strategic bidding in a multiunit auction: An empirical analysis of bids to supply electricity in England and Gales. Rand Journal of Economics, 29(4), 703-725.

[44] Zapata, J. (2011). Impacto del PIB, del gas natural y de los precios de la electricidad, en el consumo de energía eléctrica en Colombia. Tesis de Maestría en Economía, Universidad EAFIT, Medellín.

Referencias

Arango, S., Restrepo, M. I., & Vélez, L. G. (2011). La confiabilidad en los sistemas eléctricos competitivos y el modelo colombiano de cargo por confiabilidad. Cuadernos de Economía, 31(56), 199-222.

Avdiu, N., & Kabashi, P. (2013). Electricity supply security short, medium and long-term perspective in Kosovo. IEEE, European Energy Market (EEM), 10th International Conference, mayo.

Barrera, F., & García, A. (2010). Desempeño del mercado eléctrico colombiano en épocas del niño: lecciones del 2009-10. Informe para la Asociación Colombiana de Generadores de Energía Eléctrica (Alcogen).

Batlle, C., & Pérez-Arriaga, I. (2008). Design criteria for implementing a capacity mechanism in deregulated electricity markets. Utilities Policy, 16(3), 184-193.

Bollerslev, T. (1986). Generalized autoregressive conditional heteroskedasticity. Journal of Econometrics, 31, 307-327.

Botero, J., García, J., & Vélez, L. (2013). Mecanismos utilizados para monitorear el poder de mercado en mercados eléctricos: reflexiones para Colombia. Cuadernos de Economía, 32(60), 533-569.

Borenstein, S., Bushnell, J., & Wolak, F. (2002). Measuring market inefficiencies in California's restructured wholesale electricity market. American Economic Review, 92(5), 1376-1405.

Carlton, D., & Perloff, J. (2004). Modern industrial organization. Londres: Addison-Wesley.

Cramton, P., & Stoft, S. (2007). Colombia firm energy market. Recuperado de http://www.cramton.umd.edu/papers2005-2009/cramton-stoftcolombia-firm-energy-market.pdf.

Cramton, P., Stoft, S., & West, J. (2006). Simulation of the Colombian firm energy market. Medellín: XM Compañía de Expertos en Mercados S.A. ESP.

Comisión de Regulación de Energía y Gas (CREG). (2006). Cargo por confiabilidad. Esquema regulatorio para asegurar la confiabilidad en el suministro de energía eléctrica en Colombia, una visión de largo plazo. Recuperado de www.creg.gov.co/cxc/download/documentos/CargoxConfiabilidad.pdf.

Comisión de Regulación de Energía y Gas (CREG). (2007). Resolución 119. Por la cual se aprueba la fórmula tarifaria general que permite a los comercializadores minoristas de electricidad establecer los costos de prestación del servicio a usuarios regulados en el Sistema Interconectado Nacional. Recuperado de http://apolo.creg.gov.co/Publicac.nsf/1aed427ff782911965256751001e9e55/c63f06a9114e1a150525785a007a6fa2?Open Document.

Comisión de Regulación de Energía y Gas (CREG). (2009a). Resolución 51. Por la cual se modifica el esquema de ofertas de precios, el despacho ideal y las reglas para determinar el precio de la Bolsa en el Mercado Energía Mayorista. Recuperado de http://apolo.creg.gov.co/Publicac.nsf/1c09d18d2d5ffb5b05256eee00709c02/e93298f462402ffd0525785a007a714f?OpenDocument.

Comisión de Regulación de Energía y Gas (CREG). (2009b). Resolución 138. Por la cual se dictan normas sobre pruebas de disponibilidad de plantas o unidades de generación. Recuperado de http://apolo.creg.gov.co/Publicac.nsf/1c09d18d2d5ffb5b05256eee00709c02/f7d4dfaf15ba10310525785a007a71ef?OpenDocument.

Comisión de Regulación de Energía y Gas (CREG). (2010a). Resolución 011. Por la cual se modifican parcialmente las Resoluciones CREG 24 de 1995 y 51 de 2009, sobre funcionamiento del Mercado de Energía Mayorista. Recuperado de http://apolo.creg.gov.co/Publicac.nsf/1c09d18d2d5ffb5b05256eee00709c02/6f45c6d002ff116b0525785a007a7252?OpenDocument.

Comisión de Regulación de Energía y Gas (CREG). (2010b). Resolución 73. Por la cual se modifica la Resolución CREG 24 de 1995 sobre funcionamiento del Mercado de Energía Mayorista. Recuperado de http://apolo.creg.gov.co/Publicac.nsf/1c09d18d2d5ffb5b05256eee00709c02/e1b9ae78b32b1f750525785a007a7317?OpenDocument.

Comisión de Regulación de Energía y Gas (CREG). (2014). Resolución 69. Por la cual se ordena hacer público el proyecto de resolución de carácter general, "por la cual se modifica la Resolución CREG 24 de 1995, en relación con la remuneración de la generación inflexible de plantas o unidades de generación en etapa de pruebas voluntarias". Recuperado de http://apolo.creg.gov.co/Publicac.nsf/1c09d18d2d5ffb5b05256eee00709c02/39cb2679f2b7f6bf05257cf9007d248e/$FILE/Creg069-2014.pdf.

Consejo Nacional de Operación (CNO). (2011). Acuerdo Operativo 593. Por el cual se consideran las modificaciones a la capacidad efectiva neta de las plantas de generación para cada periodo del cargo por confiabilidad y el ajuste de las rampas de las plantas térmicas a los nuevos valores registrados. Recuperado de http://www.cno.org.co/sites/default/files/documentos/acuerdos/acuerdo593.pdf.

Diebold, F. X., & Mariano, R. S. (1995). Comparing predictive accuracy. Journal of Business & Economic Statistics, 13, 253-263.

Engle, R. F. (1982). Autoregressive conditional heteroscedasticity with estimates of the variance of United Kingdom inflation. Econometrica, 50, 987-1007.

Earth System Research Laboratory. (2013). Fenómeno de El Niño y La Niña. Recuperado de http://www.esrl.noaa.gov/psd/enso/mei/.

Fedesarrollo. (2009). El mercado de la energía eléctrica en Colombia: características, evolución e impacto sobre otros sectores. Bogotá: Fedesarrollo.

Finon, D., & Pignon, V. (2008). Electricity and long-term capacity adequacy: The quest for regulatory mechanism compatible with electricity market. Utilities Policy, 16(3), 143-158.

García, J., Bohorquez, S., López, G., & Marín F. (2013). Poder de mercado en mercados spot de generación eléctrica: metodología para su análisis (Documento de Trabajo 1305), Centro de Investigaciones Económicas y Financieras, Universidad EAFIT.

Gutiérrez, A. (2011). Elasticidad precio-demanda de los usuarios no regulados en Colombia. Tesis de Maestría en Economía, Universidad EAFIT, Medellín, Colombia.

Hurtado, L., Quintero, O., & García, J. (2014). Estimación del precio de oferta de la energía eléctrica en Colombia mediante inteligencia artificial. Revista de Métodos Cuantitativos para la Economía y la Empresa, 18, 54-87.

Joskow, P., & Kahn, E. (2002). A quantitative analysis of pricing behaviour in California's wholesale electricity market during summer 2000. The Energy Journal, 22(4), 1-35.

Joskow, P., & Tirole, J. (2007). Reliability and competitive electricity markets. Rand Journal of Economics, 38(1), 60-84.

National Oceanic and Atmospheric Administration (NOAA). (2013). Datos El Niño y La Niña. Recuperado de http://www.esrl.noaa.gov/psd/enso/mei/.

Nicholson, M. (2010). Teoría microeconómica. Principios básicos y ampliaciones. México: Cengage.

Pérez-Arriaga, I. (2001). Long-term reliability of generation in competitive wholesale markets: A critical review of issues and alternative options. (II T Working Paper II T- 00-098IT). Universidad Pontificia Comillas.

Peters, J. (2001). Estimating and forecasting volatility of stocks indices using asymmetric GARCH models and (Skewed) Student-t densities (Working Paper). University of Leige. Recuperado de http://www.unalmed.edu.co/~ndgirald/Archivos%20Lectura/Archivos%20curso%20Series%20II/jppeters.pdf.

Puller, S. (2007). Pricing and firm conduct in California's deregulated electricity market. Review of Economics and Statistics, 89(1), 75-87.

Salazar, J. (2008). Simulación del cargo por confiabilidad y de la expansión del mercado de generación en Colombia. Tesis de Maestría en Mercados Energéticos, Universidad Pontificia Comillas, Madrid.

XM. (2012a). Descripción del sistema eléctrico colombiano. Recuperado de http://www.xm.com.co/Pages/DescripciondelSistemaElectricoColombiano.aspx.

XM. (2012b). Informe de operación del sistema y administración del mercado eléctrico colombiano. Recuperado de http://www.xm.com.co/Pages/InformesEmpresariales.aspx.

XM. (2013). ABC cargo por confiabilidad. Recuperado de https://www.xm.com.co/Promocin%20Primera%20Subasta%20de%20Energa%20Firme/abc2.pdf.

. XM. (2014). Informe de operación del sistema y administración del mercado eléctrico colombiano. Recuperado de https://http://www.xm.com.co/Informes%20Empresariales/Xm_informe_operaciones%202007.pdf.

Vázquez, C., Rivier, M., & Pérez-Arriaga, I. (2002). A market approach to long-term security of supply. IEEE Transactions on Power Systems, 17(2), 349-357. doi: 10.1109/TPWRS.2002.1007903

Villarreal, J., & Córdoba, M. J. (2008). Incentivos y estructura del nuevo cargo por confiabilidad en el sector eléctrico en Colombia. Revista Ingeniería e Investigación, 28(3), 105-115.

Vives, F., & Fabra, N. (2008). Competition and regulation in the Spanish gas and electricity markets. public-private sector research center, IESE Business School, November. Recuperado de http://www.iese.edu/en/files/energy%20report_Eng_tcm4-27082.pdf.

Wolak, F. (2005). Report on proposal for determining and assigning the reliability charge for the wholesale energy market and electronic system of standardized long-term contracts (SEC). Bogotá, D. C.: Comisión de Regulación de Energía y Gas (CREG). Recuperado de http://web.stanford.edu/group/fwolak/cgibin/sites/default/files/files/colombia_creg_report_final_mar28.pdf.

Wolfram, C. (1998). Strategic bidding in a multiunit auction: An empirical analysis of bids to supply electricity in England and Gales. Rand Journal of Economics, 29(4), 703-725.

Zapata, J. (2011). Impacto del PIB, del gas natural y de los precios de la electricidad, en el consumo de energía eléctrica en Colombia. Tesis de Maestría en Economía, Universidad EAFIT, Medellín.

Cómo citar

APA

ACM

ACS

ABNT

Chicago

Harvard

IEEE

MLA

Turabian

Vancouver

Descargar cita

CrossRef Cited-by

1. Ahmed Younis, René Benders, Jezabel Ramírez, Merlijn de Wolf, André Faaij. (2022). Scrutinizing the Intermittency of Renewable Energy in a Long-Term Planning Model via Combining Direct Integration and Soft-Linking Methods for Colombia’s Power System. Energies, 15(20), p.7604. https://doi.org/10.3390/en15207604.

2. Aldemar Leguizamon-Perilla, Juan Rodriguez-Bernal, Laidi Moralez-Cruz, Nidia Farfán-Martinez, César Nieto-Londoño, Rafael Vásquez, Ana Escudero-Atehortua. (2023). Digitalisation and Modernisation of Hydropower Operating Facilities to Support the Colombian Energy Mix Flexibility. Energies, 16(7), p.3161. https://doi.org/10.3390/en16073161.

3. Carolina María Gómez Pérez, Jorge Barrientos Marín. (2023). Pricing evolution in the Colombian electricity market: Does regulation matter?. The Electricity Journal, 36(9-10), p.107340. https://doi.org/10.1016/j.tej.2023.107340.

4. José Camilo Juvinao Navarro. (2021). Lecciones del Cargo por Confiabilidad en Colombia como un mecanismo de incentivo a la generación de energía eléctrica. Revista Desarrollo y Sociedad, (87), p.113. https://doi.org/10.13043/DYS.87.4.

Dimensions

PlumX

Visitas a la página del resumen del artículo

Descargas

Licencia

Derechos de autor 2016 Cuadernos de EconomíaCuadernos de Economía a través de la División de Bibliotecas de la Universidad Nacional de Colombia promueve y garantiza el acceso abierto de todos sus contenidos. Los artículos publicados por la revista se encuentran disponibles globalmente con acceso abierto y licenciados bajo los términos de Creative Commons Atribución-No_Comercial-Sin_Derivadas 4.0 Internacional (CC BY-NC-ND 4.0), lo que implica lo siguiente: